V procesu hledání nemovitostí jsem zvažoval kde budu investovat.

Jelikož bydlím v Praze a líbí se mi tady, ale žil jsem do 30 let v Ostravě měl jsem dilema kde koupit nemovitost.

Praha vs Ostrava – kde to má smysl?

Proč kupovat v Praze? Bydlím tu rád, každý mladý tady chce bydlet, vydělat si peníze a užít společenský život. A vždy se tu budu rád vracet. Neustálý růst počtu obyvatel. Proč nekupovat? Nemovitosti jsou tu opravdu drahé.

Proč kupovat byt v Ostravě? Je to rozvíjející se město, kulturně, společensky. Spousta výrobních firem, technologických. Levné nemovitosti a vysoký nájem. Nevýhoda je že lidé mají nižší platy, skladba obyvatel vlivem velkého počtu fabrik. Špinavější ovzduší. Lidé z MSK kraje odcházejí.

V Praze jsem byl na desítkách prohlídek.

Vybral jsem si byt 1kk za asi 4 mil Kč. odhadce to odhadl na tuto částku. Nájem bych měl asi 13 tis Kč. Splácel bych asi 12tis Kč. mínus fond oprav a byl bych na nule, možná mírně v mínusu. V době covidové krize určitě v mínusu.

V Ostravě jsem byl také na desítkách prohlídek, ale mohu více diverzifikovat, a je z bytů větší měsíční cash flow. Splácím 15tis Kč mesíčně a nájem mi platí celkem za 3 byty v té době za cenu 4950 tis Kč. 25500 Kč / měsíc.

Kdo chce investovat v Ostravě, tak mi napište mám velmi dobrý přehled o cenách i lokalitách.

Od roku 2018 jsem se zajímal o to jak investovat, studoval jsem, chodil na placené přednášky. Chodil na prohlídky. Rok utekl jako voda a nic se nestalo. V roce 2019 jsem se rozhodl, že není na co čekat a podepsal hypotéku dopředu na 5mil. Kč., kdy mám na koupi nemovitosti 1 rok. Rok běžel já chodil na prohlídky. Byt v Ostravě 3+1 jsem našel za super cenu byl to listopad 2019, tehdy za 1340tis. Kč. byl tam pár minut ihned jsem volal. Domluvil jsem prohlídku tak že jedu z Prahy a že tam chci být jako první.

Strach

Byt se mi líbil, jenže jsem dostal nějaký strach. Byla to dobrá cesta jenže mimo komfort a šlo o hodně peněz. Makléři jsem řekl že byt beru. Byl jsem z toho velmi nervózní. Měl jsem pochyby zda jsem udělal dobré rozhodnutí. Nakonec jsem tu rezervaci zrušil. Bylo to na mě moc náročné rozhodnutí.

Rezervační poplatek je závazek

Ono platit rezervační poplatek 70tis Kč. Pro mě bylo hodně a nebyl jsem si 100% jistý. Makléř byl naštvaný že mé slovo neplatilo a myslím, že už jsem u něho jako investor skončil.

Doba plynula

Přišla corona krize v březnu 2020 tím pádem jsem měl výmluvu proč teď nekupovat. Čas útíkal a mě zbývali 4 měsíce do konce doby kdy nemovitost koupit, jinak bych platil pokutu 4% z částky 5 mil Kč.

Prázdniny 2020 – už jsem musel jednat

Každý den jsem sledoval nové nabídky, volal makléřům. Zjištoval za kolik se co prodalo. Měl jsem dobrý přehled o cenách a když jsem uviděl nový byt 3+1 za 1600tis Kč. volal jsem, domluvil prohlídku. Byl jsem opět první. Měl jsem pochyby při prohlídce, ale čas mě tlačil takže jsem řekl, že to beru. Hned po mě tam šla nějaká investorka která tam již měla byt. Druhý den poslal rezervační zálohu pod podmínkou slevy 50tis Kč. Kterou jsem dostal. SLeva byla dost riskantní jelikož tam byla ta druhá investorka hned po mě. (A to že rezervační smlouva byla naprosto v mé nevýhodě snad jindy).

Při návštěvě v Ostravě jsem objel i další byty, zkusil vyjednat slevy. A podařilo se. U bytu 2+1 za 1,5 mil. Kč jsem vyjednal cenu na 1240 tis. Kč. Tady byla makléřka velmi vstřícná a podpořila mě v mé nerozhodnosti. Poslal jsem zálohu a běžel do Prahy do banky.

Bankéř v Praze mi kecal!

Došel jsem za makléřem že mám 2 byty a že chci teď tyto dva financovat hypotékou za 2790 tis Kč z mé 5 mil. hypotéky. No jo ale najednou mi řekl, že musím koupit vše najednou jinak to nejde. A já chtěl 3 byty. A nechtěl jsem platit pokutu za nedočerpání.

Hledání posledního bytu

Tak jsem dále hledal, a nabídky bytů nebyly za dobrou cenu a lhůty se krátili. Nakonec jsem se rozhodl vzít byt v lepší lokalitě Ostrava poruba. Rozhodoval jsem se mezi dvěma byty. byt 60m2 v původním vlastnictví za 2 mil. Kč nebo byt 52m2 pěkně pár let po rekonstrukci za 2,3 mil. Kč. Nebyl bych to já kdybych nezkusil vyjednat slevu. Bohužel u bytu za 2 mil. Kč se mi nepodařilo vyjednat slevu ani 100 tis. Kč bylo tam tehdy hodně zájemců. Ale vyjednal jsem slevu. u toho druhého na 2160 tis. Kč.

Hypotéka úspěšná

Byly to nervy, vyjednat dobré podmínky do kupních smluv. Doufat, že to v bance výjde. A zda mi tu hypotéku náhodou banka nakonec nestornuje. Když mi pak banka vyplatila první peníze do advokátní úschovy, tak jsem začal už věřit, že jsem to dal.

Nájemníci a bývalí majitelé

Zjistil jsem, že né všichni lidi jsou v pohodě. U bytu v porubě tam majitel chtěl zůstat o měsíc déle, tak jsem mu vyhověl, nicméně když jsem byt převzal ihned odhlásil elektřinu aniž by mě informoval. U ostatních bytů majitelé v pohodě počkali než najdu nájemníka a ti si přihlásí elekřinu na sebe.

Byty jsem pronajal. Splácím dnes asi 15tis. Kč měsíčně. A nájmy jsou 7500 + 8500 +9500 tedy 25500 Kč. Mínus fondy oprav a jsem na nějakých 5 tis. Kč měsíčně čistý zisk.

Ponaučení

Udělal jsem několik chyb v tomto procesu.

Nekoupil jsem ten první byt u kterého jsem věděl, že je za dobrou cenu 1340 tis Kč. Díky tomu jsem teoreticky přišel o 200 tis Kč. Protože jsem pak kupoval prakticky ten stejný, ale za 1550 tis Kč.

Neověřil jsem si přesně podmínky hypotéky a pak ten poslední byt hledal na rychlo, tím pádem jsem neměl moc prostor na vyjednání ceny a nalezení vhodné nemovitosti.

Zjistil jsem že slevu lze vyjednat skoro vždy a mám na ní čuch, kolik asi půjde a kolik už bude moc.

Pokud chcete taky hypotéku dopředu nebo poradit, zda nemovitost je vhodná k investici ozvěte se.

Porovnání investice do akcií s manažerským poplatkem x vstupním poplatkem.

Spočítáme si komu se vyplatí investice do akcií podle toho přes koho si spoří.

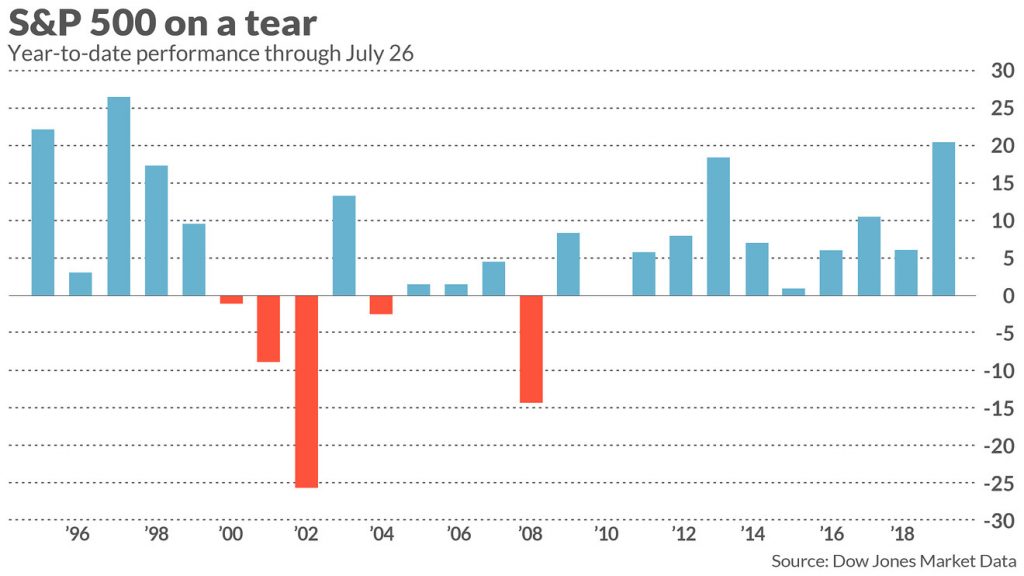

Investice do akcií je pro většinu lidí věc dlouhodobá, určitě nad 15 let. Akcie jsou velmi volatilní a trefovat trend nebo soupeřit s algoritmickými programy si myslím nemá dnes už cenu. Proto do článku uvedu porovnání na 15 letém horizontu.

Akcie v průměru mají zhodnocení okolo 10% ročně. Příkladem je snad nejznámější ETF S&P 500. Jeho volatilita je uvedena na grafu včetně ročních výkyvů. Ano jsou tam pády až 20% i růsty okolo 20% za rok.

Proto nadále budu pracovat se zhodnocením 10% ročně. Při počáteční částce 100 000 Kč.

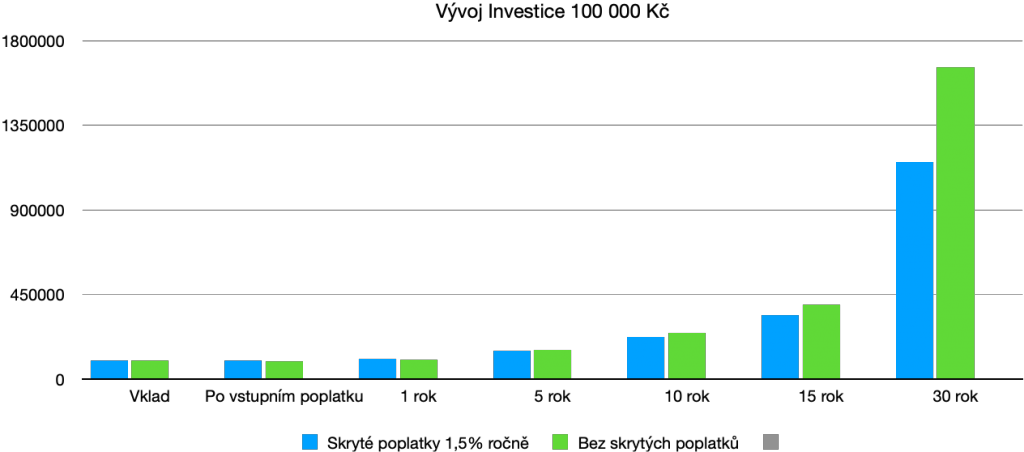

Vývoj investice v čase při nulovém vstupním poplatku ale každoročním manažerském poplatku 1,5%.

Investice bez vstupního poplatku ale se skrytými poplatky 1,5% ročně

Investice se vstupním poplatkem ale bez skrytých poplatků

Vklad

100000

100000

Po vstupním poplatku

100000

95000

1 rok

108500

104500

5 rok

150366

152998

10 rok

226098

246406

15 rok

339974

396839

30 rok

1155825

1657693

Jak lze v grafu a tabulce vidět tak po 15 letech je rozdíl již asi 57 tis Kč. Po 30 letech je rozdíl 501 tis Kč. Doporučuji tedy se zeptat vašeho poradce jaké máte především manažerské a jiné poplatky.

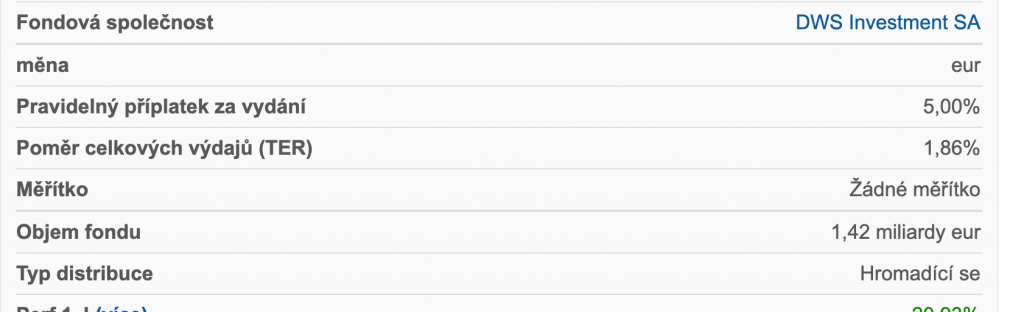

Jeden můj klient se mi chlubil s tím že má v investici nulový vstupní poplatek a investuje do: CHAMPIONS SELECT DYNAMIC LC FUND COURSE kde je dokonce celkový poplatek 1,86%. Což mu poradce asi zapoměl říci. Proto se vždy svých poradců ptejte na tyto poplatky jelikož z dlouhodobého hlediska mohou být rozdíly velmi propastné.

Proto se vždy na skryté poplatky ptejte. Pokud nevíte kam investovat kontaktujte mě a rád se s vámi o tomto pobavím.

Mám v roce 2021 koupit nemovitost nebo počkat na pád?

Nemovitosti rostou v průměru 3-4% ročně. Za poslední rok vzrostly ceny nemovitostí o 10-30%. Což je šílený růst.

Blíží se závěrečná fáze realitního cyklu?

Akcie mají období mezi propadem a maximy okolo 7-10 let. nemovitosti historicky měli cyklus okolo 18 let viz tabulka. Což je dnes už za touto hranicí. A každý už čeká rok co rok, kdy že to konečně spadne. Naposledy to spadlo v roce 2007. Dnes je rok 2021 tedy 14 let od posledního pádu.

Každý je dnes investor

Jestliže o super investici začne zvažovat i vaše uklízečka je čas se zamyslet zda je to opravdu dobrá investice. Na druhou stranu můj názor je ten. že za 30 let budou nemovitosti opět mnohem výše než dnes.

Hodnota nemovitosti v čase roste

Pokud se podívám na současnou inflaci, zvyšování platů, to kolik stojí máslo rohlíky nebo dřevo, které je dnes 2x dražší než před rokem. Tak předpokládám že bude růst i cena nájmu i cena nemovitostí.

Levné peníze

Dnes banky půjčují s úrokem okolo 2% inflace je dnes okolo 3%. Tedy pořád se z tohoto hlediska vyplatí si peníze půjčit než je nechat na běžném účtu to je čistá matematika.

Média píšou zprávy, nemovitosti rostou, jak jsou drahé. Politici mají plány snížit dluh státu, ale nikdo nepovídá jak to udělá, protože kdyby zdanil nemovitosti tak by přišel o spoustu hlasů.

Přijde zlevnění?

Je skoro jisté že v nějakém čase dojde k recesi a tedy zlevnění nemovitostí. Předpokládám že příjde. Ovšem nevím kdy. Roky letí. A výhoda hypotéky je ta, že peníze jsou levné právě tehdy když je hypotéka na 30 a více let.

Hypotéky do 70 let

Dnes jsou obvyklé hypotéky do maximálně 70 let. Tedy komu je 30 let a méně může klidně pár let ještě počkat. Komu je už kolem 40 let a bude čekat třeba dalších 5 let tak se mu zkrátí splatnost a tedy i zvýší splátka hypotéky.

Koupím dnes

Pokud koupím dnes v roce 2021 byt s cenou 3 000 000 Kč. Za 5 let mi nájemník dejme tomu zaplatí každý měsíc 10 000 Kč. Což za 5 let je 600 tis Kč. To je přibližně zisk. Tedy za 5 let budu mít splacenou hypotéku asi 450 tis. Kč jelikož odečtu ještě úroky, fond oprav. To je můj majetek.

Koupím za 5 let s 20% korekcí cen

Pokud se rozhodnu koupit až v roce 2026 a ceny spadnou o 20% budu kupovat byt za 2 400 000 Kč. Tedy je to výhodnější a musel jsem trefit „dno“

Ale pokud koupím za 5 let jen s 10% korekcí. Tak ten byt bude stát 2 700 000 Kč. Tedy je to horší možnost než koupit ho dnes. Jelikož mi za těch 5 let kdy ho mezitím budu pronajímat vydělá 450 tis Kč. Kdežto s 10% korekcí ušetřím jen 300 tis. Kč.

Čekat?

Proto já pokud přijde nějaká zajímavá nabídka já čekat nebudu, nebudu tady na světe věčně a čekat na korekci a snažit se trefit dno je otázka štěstí. Roky mi běží a můj cíl je koupit toho co nejvíce než mi bude 40 let, pak se možnosti snižují a splátky zkracují a tedy zvyšují.

Jsem mladý. Nevím kde se usadím. Přesto jsem koupil nemovitost jako investici, proč?

Pokud budu žít v nájmu dalších 5 let, tak budu platit nájem který je nenávratně pryč.

Pokud budu platit hypotéku pro sebe je to fajn, jelikož je to jak říkám já, spoření na důchod.

Mohu, ale stále bydlet jinde než mám nemovitost a tu pronajímat. Nejnáročnější proces je ta koupě. Najití nájemníka případné opravy jsou věcí která se řeší v průměru 1x za rok z mé zkušenosti.

Za mě ideální možnost pro ty, kteří neví kde budou bydlet koupit investiční nemovitost.

Nejsnáze to vysvětlí tabulka, kde počítám s tím, že budu platit nižší nájem než bych splácel hypotéku. A jde tam uvedeno i kolik zaplatím za rok a za 5 let.

měsíční platba

Za rok

za 5 let

Nájem

10 000 Kč

120 000 Kč

600 000 Kč

Splátka Hypotéky

11 000 Kč

132 000 Kč

660 000 Kč

Další tabulka ukazuje jak se posune můj majetek za 5 let pokud nebude růst v čase.

Majetek za 5 let

Finanční Majetek

Nemovitý majetek

Nájem

-600 000 Kč

0 Kč

Splátka Hypotéky

-660 000 Kč

450 000 Kč

Situace z tohoto příkladu je tedy taková že člověk bydlící v nájmu sice ušetří každý měsíc 1000 Kč oproti hypotéce, ale nevybuduje žádný majetek. Na druhou stranu člověk platící hypotéku ať už pro sebe nebo jako investici bude mít za 5 let majetek v hodnotě 660 000 Kč který může prodat, část zastavit atd. Prostě s tím se dá pracovat.

Všímavější si všimli, že nemovitý majetek není stejný jako splátka hypotéky za celých těch 5 let. Je to tím že bance platím úroky. Díky nájemci tedy teoreticky za 5 let budu mít majetek v nemovitosti v hodnotě 450 000 Kč.

Kdysi jsem se vyhýbal koupi nemovitosti. Neměl jsem pravidelné příjmy, nechtěl jsem zůstat v zaměstnání jelikož jsem byl po vysoké a různě cestoval po ČR. V práci zůstal od 3 měsíců po rok. A přitom jsem mohl mít nemovitost. Zbytečně jsem toto rozhodnutí odkládal.

Kolik Peněz je třeba na nákup nemovitosti?

Na nákup nemovitosti dnes člověk nepotřebuje moc peněz, je nicméně dobré mít rezervační zálohu pro prodávajícího a pár tisíc na poplatky na katastru a na odhady. Je dobré mít také 10-20% s ceny nemovitosti v hotovosti, ale nemusí tomu tak být viz níže.

Vláda zrušila daň z nabytí nemovitosti, která byla 4%. Tedy neplatíme ani daň z nabytí dnes.

Jak se připravit?

Pro nákup nemovitosti je nejvhodnější zajistit svou nemovitostí nebo nemovitostí z rodiny, případně nemovitostí kamaráda. (nemusí být ani splacena hypotéka, ale je to snažší). Pro řešení jak to celé naplánovat mě kontaktujte.